Les employeurs et les actionnaires tentent de faire croire aux salariés que les normes de rentabilité ne sont pas discutables. En réalité, il s’agit d’objectifs de rentabilité imposés par les actionnaires qui peuvent être revus à la baisse, sans remettre en cause la pérennité des entreprises, bien au contraire !

Les employeurs et les actionnaires tentent de faire croire aux salariés que les normes de rentabilité ne sont pas discutables. En réalité, il s’agit d’objectifs de rentabilité imposés par les actionnaires qui peuvent être revus à la baisse, sans remettre en cause la pérennité des entreprises, bien au contraire !

Le ROC, quésaco ?

Le résultat opérationnel courant, ou ROC, est ce qu’il reste de la valeur ajoutée (la valeur économique créée par les travailleurs d’une entreprise en un an), une fois que les salaires ont été payés et l’usure des équipements compensée. Sur ce résultat, il reste à payer les charges financières, les impôts et les charges exceptionnelles, avant de pouvoir répartir le reste entre les dividendes et les nouveaux investissements. Ce chiffre est publié dans les états financiers consolidés. Le taux de ROC s’obtient en divisant le résultat opérationnel courant et le chiffre d’affaires.

Un exemple concret, le groupe Safran

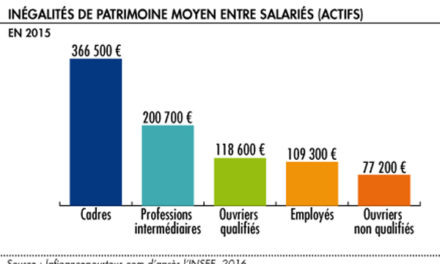

Dans le groupe Safran, le taux de ROC était de 14 % en 2015, soit environ 2,5 milliards d’euros, avec une valeur ajoutée comptable se répartissant de la manière suivante (voir graphique).

Si le taux de ROC avait été, non pas de 14 %, mais de 10 %, l’entreprise ne s’en serait pas plus mal portée. Plus de 700 millions d’euros aurait ainsi pu être dégagés, au bénéfice des salariés. Divers scénarios auraient alors pu être envisagés :

• Augmenter les salaires : la rémunération annuelle moyenne en 2015 serait passée de 72 210 € à 82 198 € par salarié, soit une augmentation de 14 % du pouvoir d’achat des salariés et des revenus de la Sécurité Sociale.

• Créer des emplois et réduire le temps de travail : Si l’on suppose des embauches au SMIC revendiqué par la CGT, soit 1800 € par mois, ce sont près de 33 000 personnes qui auraient pu retrouver un emploi. L’INSEE estime à 33 heures la durée hebdomadaire de travail pour la branche. Les créations d’emplois auraient pu permettre de réduire la durée de travail à 26 heures par semaine, à niveau de production constant. Comme quoi la revendication des 32 heures portée par la CGT n’est pas si utopique que cela !

Objectif : progrès social !

Et l’investissement ? Augmenter la part des salariés ne le pénalise-t-il pas ? Pas forcément, de la même manière qu’augmenter les salaires ne diminue pas nécessairement la compétitivité de l’entreprise. Il suffit que les dividendes versés diminuent en proportion, car ils « prennent » des ressources qui auraient pu être utilisées pour investir. Si les actionnaires n’avaient pas perçus de dividendes en 2015, ce sont 540 millions qui auraient pu être transférés à l’investissement, pour compenser la hausse de 712 millions de la masse salariale. Ce ne sont pas les salaires qui restreignent l’investissement, ce sont, au contraire, les versements de dividendes qui empêchent de mener une stratégie industrielle de long-terme, avec comme objectif l’emploi et le progrès.

Ce raisonnement n’est qu’une illustration qui démontre la faisabilité d’une autre politique industrielle répondant mieux aux besoins collectifs. Evidemment, il est certain qu’au total les actionnaires y perdraient. Mais en toute chose, il s’agit de faire des choix. Pour notre part, nous faisons celui qui bénéficie au plus grand nombre.