Comme pour le salaire, quand on part en retraite, ce qui nous intéresse, c’est la somme qui nous sera versée chaque mois. Mais comme pour la fiche de paie, le coté technique, peu glamour il faut l’avouer, du calcul du montant de sa pension est essentiel. Jusqu’à maintenant, les salariés du privé cumulent une pension versée par le régime général de la Sécurité Sociale et une pension versée pour les régimes complémentaires Agirc-Arrco. Dans le régime général de la Sécurité Sociale, le montant de la pension reçue est calculé sur la moyenne des 25 meilleures années et non pas selon ce que l’on a cotisé (voir schéma p.15). Ce n’est pas le cas pour les complémentaires où différents paramètres financiers interviennent. Connaitre ces paramètres et comprendre leur fonctionnement permet aussi d’appréhender les dangers qui se cachent dans le projet de réforme du gouvernement Macron.

Payer des cotisations

Payer des cotisations

La première étape pour comprendre le fonctionnement de la retraite à point des complémentaires c’est, sans surprise, le mécanisme d’acquisition des points. Ainsi, pour cumuler des points, il faut d’abord payer des cotisations. Elles sont prélevées par l’employeur et versées directement aux caisses de retraite complémentaires Agirc et Arrco. Depuis la fusion des deux régimes Arrco et Agirc, l’assiette de cotisations de cotisation se définit seulement en fonction du salaire brut mensuel et se divise en deux tranches selon le plafond de la Sécurité sociale(1). La première tranche est calculée sur le salaire brut jusqu’au niveau du Plafond Mensuel de la Sécurité Sociale (PMSS). La seconde tranche concerne la part du salaire brut au dessus de ce plafond (1 à 8 PMSS).

Convertir les cotisations en points

Convertir les cotisations en points

Après avoir cotisé, il faut acheter des points. Mais chaque euro cotisé n’ouvre pas droit à des points. Pour calculer le nombre de points acquis dans l’année, le salaire brut est divisé en tranches. A chaque tranche(1) est appliqué un taux contractuel de cotisation aussi appelé taux d’acquisition des points. Pour obtenir le nombre de points acquis dans l’année, il faut donc multiplier le salaire annuel avec le taux contractuel(2), puis diviser le résultat par la valeur d’achat du point. Cette valeur annuelle du prix d’achat du point Agirc-Arrco s’élevait à 17,0571€ en 2019 (17,3982€ en 2020, soit une hausse de 2%). Dans cette équation qui sert à fixer le nombre de points, plus le prix d’achat du point est élevé, moins les salariés obtiennent de points et vice versa. Depuis la fin des années 70, le prix d’achat des points ne cesse de croitre. Ce n’est pas une bonne nouvelle, car plus le prix d’achat du point augmente, plus le taux de rendement du point diminue (voir article p. 9).

Cotisé n’est pas gagné !

Cotisé n’est pas gagné !

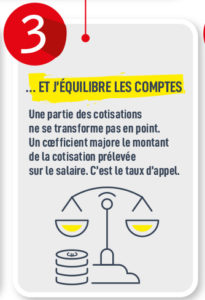

Mais attention, toutes les cotisations ne se transforment pas en points ! Un coefficient majore le montant de la cotisation prélevée sur le salaire sans donner de points supplémentaires correspondant à cette majoration. C’est le taux d’appel. Cette majoration, fixée par les représentants syndicaux du patronat et salariés est actuellement de 27 %. Elle ne génère aucun point supplémentaire pour le salarié. Ce taux d’appel est passé de 102,5% en 1971 à 127% depuis 2019. Aussi, depuis l’an dernier, un salarié du privé cotise 127 euros mais sera crédité de 100 de retraite. Le rapport est même plus important (entre 145 et 165) si on prend en compte les autres cotisations de la complémentaire (par exemple la Contribution d’Equilibre Générale) qui n’ouvrent pas de droit. En résumé, 1€ cotisé n’ouvre pas forcement à des droits.

Calcul de la pension

Une fois vos points achetés, lorsque vous partez en retraite, ils sont reconvertis en pension. C’est ici qu’intervient un nouveau paramètre, la valeur du point ou valeur de service. Cette valeur permet de convertir les points en euros pour définir le montant de pension de retraite. Mais il ne faut pas confondre la valeur du point avec le prix d’achat du point, qui lui intervient lors du paiement des cotisations. Chaque année, le régime Agirc-Arrco attribue une valeur aux points de retraite. Pour calculer le montant de sa pension, chaque année, les retraités, convertissent le nombre de points obtenus sur toute leur carrière, multipliés par cette valeur du point. Chaque année, cette valeur est renégociée. Elle sert à revaloriser les pensions. Depuis le 1er novembre 2019, la valeur du point Agirc-Arrco est de 1,2714 €. Si la valeur du point ne baisse pas, son gel, bloque le niveau des pensions et contribue à baisser le pouvoir d’achat des retraités. C’est ce qu’il s’est passé de 2013 à 2017.

Une fois vos points achetés, lorsque vous partez en retraite, ils sont reconvertis en pension. C’est ici qu’intervient un nouveau paramètre, la valeur du point ou valeur de service. Cette valeur permet de convertir les points en euros pour définir le montant de pension de retraite. Mais il ne faut pas confondre la valeur du point avec le prix d’achat du point, qui lui intervient lors du paiement des cotisations. Chaque année, le régime Agirc-Arrco attribue une valeur aux points de retraite. Pour calculer le montant de sa pension, chaque année, les retraités, convertissent le nombre de points obtenus sur toute leur carrière, multipliés par cette valeur du point. Chaque année, cette valeur est renégociée. Elle sert à revaloriser les pensions. Depuis le 1er novembre 2019, la valeur du point Agirc-Arrco est de 1,2714 €. Si la valeur du point ne baisse pas, son gel, bloque le niveau des pensions et contribue à baisser le pouvoir d’achat des retraités. C’est ce qu’il s’est passé de 2013 à 2017.

avec ou sans décote

Et ce n’est pas fini. Pour avoir accès à sa pension, il faut également avoir atteint l’âge légal de départ à la retraite. Et c’est ici qu’intervient un système d’abattement et de bonus. Depuis 2019, avec la mise en place de l’accord de 2015(3), entérinant la fusion Agirc-Arrco, un salarié qui fait valoir ses droits à la retraite après avoir atteint l’âge légal de départ à la retraite (62 ans) et toutes les annuités exigées pour bénéficier du taux plein, se voit appliquer un abattement de 10% sur sa complémentaire pendant 3 ans. Bien évidement, il peut faire le choix de prolonger son activité pendant un an, et donc partir à 63 ans, pour éviter cette perte. Cette mesure pousse à reculer l’âge de départ à la retraite et prolonge la durée de cotisation. Cet abattement est réduit voire nul pour les faibles pensions, c’est pourquoi, cette mesure a été présentée comme un effort de solidarité par les signataires de l’accord de 2015. Un bonus est également instauré pour les salariés prolongeant leur activité jusqu’à 3 ans après avoir atteint les conditions requises (62 ans et durée de cotisation) pour bénéficier du taux plein. Ce bonus s’élève à 10% pour une année supplémentaire, 20% pour deux ans et 30% pour trois ans, mais ne s’applique que pendant un an contre trois pour l’abattement pour ceux qui partent à 62 ans contre 63.

Et ce n’est pas fini. Pour avoir accès à sa pension, il faut également avoir atteint l’âge légal de départ à la retraite. Et c’est ici qu’intervient un système d’abattement et de bonus. Depuis 2019, avec la mise en place de l’accord de 2015(3), entérinant la fusion Agirc-Arrco, un salarié qui fait valoir ses droits à la retraite après avoir atteint l’âge légal de départ à la retraite (62 ans) et toutes les annuités exigées pour bénéficier du taux plein, se voit appliquer un abattement de 10% sur sa complémentaire pendant 3 ans. Bien évidement, il peut faire le choix de prolonger son activité pendant un an, et donc partir à 63 ans, pour éviter cette perte. Cette mesure pousse à reculer l’âge de départ à la retraite et prolonge la durée de cotisation. Cet abattement est réduit voire nul pour les faibles pensions, c’est pourquoi, cette mesure a été présentée comme un effort de solidarité par les signataires de l’accord de 2015. Un bonus est également instauré pour les salariés prolongeant leur activité jusqu’à 3 ans après avoir atteint les conditions requises (62 ans et durée de cotisation) pour bénéficier du taux plein. Ce bonus s’élève à 10% pour une année supplémentaire, 20% pour deux ans et 30% pour trois ans, mais ne s’applique que pendant un an contre trois pour l’abattement pour ceux qui partent à 62 ans contre 63.

la portée politique des choix techniques

la portée politique des choix techniques

Ces différents paramètres sont des leviers pour ajuster l’équilibre financier des caisses de manière « négociée » entre syndicats patronaux et de salariés. La complexité du système n’incite pas à s’y intéresser. Pourtant les enjeux sont importants. Car « le point est avant tout un outil de gestion » expliquait déjà en 1967, Francis Netter, polytechnicien qui développa et organisa toute l’ingénierie technique et financière de l’Agirc lors de sa création en 1947. Le principal avantage du pilotage du système à point précisera, en 2012, l’ancien magistrat de la Cour des Comptes et directeur de la CNAM, Bertrand Fragonnard, dans un ouvrage sur la protection sociale, est de « lisser « à bas bruit politique » la baisse du rendement du point, c’est-à-dire le montant de pension acquis pour chaque euro de cotisation. » Il appuie sa démonstration en comparant le passage des 10 aux 25 meilleures années aux décisions des régimes complémentaires qui ont eu un effet au moins équivalent sur la baisse du taux de remplacement. D’où l’importance pour l’activité syndicale de poursuivre ce travail de « vulgarisation » du coté technique d’un système à point et de décryptage pour qu’une majorité de citoyens, qui jusqu’alors a conscience de l’arnaque, maitrise les grands principes pour ne pas se laisser endormir par les promesses du projet de régime universel à point de Macron. Celui-ci promet des garanties non pas sur le montant de leur retraite, mais sur les règles (les mêmes pour tous) qui gouvernent son évolution. Une nuance qui coûte chère !

VOIR INFOGRAPHIES »Fonctionnement du régime à point agirc-arrco » et celui sur le » fonctionnement de la retraite de la Sécurité sociale »

1| Le Plafond de la sécurité sociale divise les rémunérations en deux tranches :

• La tranche 1 allant de 0 à 1 fois le plafond de la Sécurité sociale (de 0 à 41 136 € mensuels bruts pour l’année 2020), (soit 3 428 € mensuels)

• La tranche 2 : allant de 1 à 8 fois le plafond de la Sécurité sociale (de 41 136 € pour l’année 2020 à 329 088 € bruts annuels en 2020, (soit 27 424 € mensuels)

2| Le taux contractuel de cotisation s’élève à 6,20% pour la tranche 1 et à 17% pour la tranche 2.