Dans nos sous-sols, dans nos armoires ou dans nos greniers, il n’est pas rare de tomber sur des séries de boîtes – ou des tas de papiers – concernant la trésorerie de nos organisations. Composées essentiellement de factures, de notes de frais ou encore de relations avec les autorités fiscales, elles couvrent régulièrement plusieurs années voire des décennies !

Devant la place occupée par ces fonds et le faible intérêt historique que peut représenter le fait de savoir que tel camarade s’est payé un jambon-beurre au comptoir de la gare, la tentation est grande d’opérer un classement « vertical », c’est-à-dire de l’étagère vers la poubelle !

En la matière, il faut tout d’abord rappeler que pour les organisations syndicales et les associations, le délai légal de conservation des documents financiers (comptes annuels, livres comptables, justificatifs) est de dix ans et de six ans pour les documents fiscaux et les doubles des reçus des dons perçus. En cas de contrôle de la part des organismes de l’État, il faut être en capacité de présenter les différentes pièces, ce qui suppose d’organiser méthodiquement leur archivage, selon un mode de classement chronologique.

Ceci dit, faut-il faire table rase de tout ce qui serait hors délais ? Un récent exemple tiré des fonds d’archives de la Fédération nous rappelle que, si une bonne partie des documents a vocation à être éliminée, certains en revanche sont potentiellement très intéressants.

L’installation des magasins à rayonnages mobiles dans le local d’archives fédérales a permis d’opérer le regroupement de plusieurs dizaines de boîtes concernant l’activité du Syndicat national des cadres et ingénieurs de la métallurgie (SNCIM). Parmi elles, une douzaine de boîtes regroupaient les factures et notes de frais du syndicat, de sa création le 28 janvier 1945 au milieu des années quatre-vingt.

Leur traitement, pièce à pièce, a été long, mais il a permis de mettre de côté un certain nombre de documents présentant un intérêt historique. Ainsi, ce fonds conservait l’intégralité des factures d’impression de l’Ingénieur métallurgiste, organe du SNCIM avec le nombre d’exemplaires tirés. Cette information n’est disponible nulle part ailleurs ! Dans le même sens, les notes de frais des organes statutaires ont été conservées, pour savoir qui étaient présents, tout comme les règlements de cotisations à la Fédération et à l’UGIC.

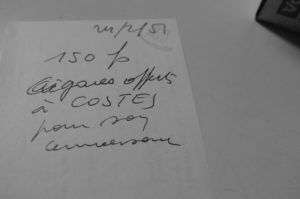

Fonds SNCIM © coll. IHS CGT métaux.

Deux pièces ont retenu l’attention. La première est une note de frais datée du 2 janvier 1951 – de 1 440 francs tout de même ! – pour l’achat de deux bouteilles de porto offertes au camarade Croizat à l’occasion de la nouvelle année. La seconde, du 24 février de la même année, concerne l’achat de cigares pour Alfred Costes, à l’occasion de son anniversaire. Ces deux pièces constituent un témoignage émouvant de la fraternité qui régnait parmi les dirigeants de la Fédération, après les épreuves de la Seconde Guerre mondiale et des débuts de la Guerre froide.