Pourquoi tant de haine de la part des syndicats contre la retraite par points s’interrogent certains ministres chargés de faire la promotion du projet de retraite Macron. Ils appuient leur démonstration sur les régimes des complémentaires (Arrco-Agirc) qui fonctionnent effectivement par points et qui ont été créés à l’initiative des syndicats, la CGT en tête, en complément du régime général. Mais ne nous laissons pas prendre au piège. Et même retournons cet argument contre les pourfendeurs du projet. En observant l’évolution du système Agirc-Arrco, on peut anticiper le projet de retraite à points prôné par le gouvernement et démontrer aisément que cela aura pour conséquence… la baisse des pensions.

Les limites du système par répartition lors de sa mise en place

Pour comprendre pourquoi les salariés du privé bénéficient d’une complémentaire à points, il faut revenir sur sa mise en place. La fondation de notre Sécurité Sociale est née à la sortie de la seconde guerre mondiale par la mise en œuvre d’un programme dénommé « les jours heureux », élaboré par le Conseil National de la Résistance. Un plan aux ambitions d’une portée sociale, émancipatrice, révolutionnaire et communiste (au sens d’avoir l’objectif du bien général). Ce programme est le prolongement d’un puissant rapport de forces faisant suite aux conquêtes sociales de 1936 et d’une classe ouvrière déterminante dans la lutte contre le nazisme au sein de la Résistance. La nomination en 1945 d’Ambroise Croizat, Secrétaire général de la fédération CGT de la métallurgie et communiste, à la responsabilité de ministre du travail et de la sécurité sociale dans le gouvernement du général De Gaulle est à ce titre révélateur. Ce régime de retraite a eu l’audace de répondre aux besoins du plus grand nombre des travailleurs malgré une économie exsangue où tout était à rebâtir.

La naissance de l’AGIRC

Nécessairement, ce système de retraite avait des limites dues à ce contexte historique. Le plafonnement des cotisations, et en conséquence des prestations, provient de cette réalité. La partie du salaire au-delà du plafond de la Sécurité Sociale n’était pas couvert. Les travailleurs de la catégorie cadre dépassant ce plafond étaient déjà couverts, en partie depuis 1930, par un système de retraite catégoriel. Mais pour répondre à cette nouvelle situation, l’Agirc a été créée en 1947 en complément du régime par répartition de la sécurité sociale. La création de ce régime complémentaire de retraite à points a été la condition de l’affiliation des cadres à la Sécurité sociale et donc de sa généralisation à toute la population salariée.

Développement des complémentaires

Pour améliorer les prestations du régime général, de multiples régimes complémentaires se créent dans les branches professionnelles en direction des salariés non cadres. Ces régimes seront unifiés en 1961 au sein de l’Arrco et deviendront obligatoires en 1973. Les deux régimes Agirc et Arrco vont ensuite opérer sur les deux catégories, cadres et non cadres. Dans un contexte de forte croissance des qualifications, cela a permis d’améliorer les pensions des salariés dans la catégorie non cadre mais aussi de pérenniser la structure financière de l’Agirc. En octobre 2015, le Medef a obtenu la fusion des régimes de retraites complémentaires Arrco et Agirc dans un accord signé par toutes les organisations syndicales, à l’exception de la CGT (considérant que cet acte impacterait négativement les pensions) et de FO.

Le fonctionnement du système par points des complémentaires

Ainsi, tout au long de leur carrière professionnelle dans le secteur privé, les salariés versent des cotisations et se constituent, dans le même temps, des droits à la retraite complémentaire en accumulant des points. Ce n’est qu’au moment de faire valoir ce droit, que les cotisations sont transformées en points retraite sur la base du prix d’achat du point. Donc, le montant de la retraite n’est connu qu’au moment du calcul de la transformation des points accumulés en pension suivant le prix du point (valeur de service ou de prestation) à cette date. Le montant de la pension de retraite dépend donc de ces deux éléments définis par la structure de gestion : la valeur d’achat du point au moment de la cotisation (17,3982€ en 2020) et la valeur de prestation ou de service (1,2714€ en 2020) au moment de la liquidation de la retraite. Le rapport de ces deux valeurs permet d’obtenir le taux de rendement. La connaissance de son nombre de points au cours de la carrière ne peut donc pas suffire à déterminer la hauteur de sa retraite future. ( voir schéma du fonctionnement de l’AGIRC ARRCO)

Ainsi, tout au long de leur carrière professionnelle dans le secteur privé, les salariés versent des cotisations et se constituent, dans le même temps, des droits à la retraite complémentaire en accumulant des points. Ce n’est qu’au moment de faire valoir ce droit, que les cotisations sont transformées en points retraite sur la base du prix d’achat du point. Donc, le montant de la retraite n’est connu qu’au moment du calcul de la transformation des points accumulés en pension suivant le prix du point (valeur de service ou de prestation) à cette date. Le montant de la pension de retraite dépend donc de ces deux éléments définis par la structure de gestion : la valeur d’achat du point au moment de la cotisation (17,3982€ en 2020) et la valeur de prestation ou de service (1,2714€ en 2020) au moment de la liquidation de la retraite. Le rapport de ces deux valeurs permet d’obtenir le taux de rendement. La connaissance de son nombre de points au cours de la carrière ne peut donc pas suffire à déterminer la hauteur de sa retraite future. ( voir schéma du fonctionnement de l’AGIRC ARRCO)

Cotiser pour quel rendement ?

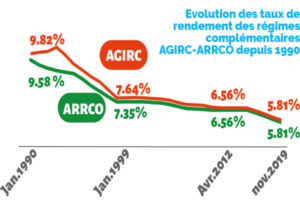

Contrairement au régime général de la Sécurité sociale, il n’y a pas, dans les régimes complémentaires, de taux de remplacement (montant de la pension reçue par rapport au dernier salaire) fixé à l’avance. Les salariés n’ont aucune visibilité de ce qu’ils percevront. En effet, la valeur du point au moment de la liquidation des droits, comme le prix d’achat du point évolue chaque année en fonction des négociations entre le patronat et les syndicats. Or, le Medef n’a de cesse d’œuvrer pour fragiliser le rendement des points. En application des accords paritaires (signés par toutes les organisations syndicales à l’exception de la CGT) conclus entre 1993 et 2013, le rendement (1) des complémentaires Agirc-Arrco n’a cessé de décroitre. Celui de l’Arrco est passé de 9,58% en 1990 à 5.81% en 2019 et celui de l’Agirc de 9.82% à 5.81%, soit une baisse d’environ 40% . (voir graphique ci-dessous). Concrètement, « un cotisant acquiert pratiquement deux fois moins de droits en 2018 à l’Arrco qu’il en acquérait en 1973 avec le même euro de cotisation » souligne un rapport du Conseil d’Orientation des retraites (2).

Contrairement au régime général de la Sécurité sociale, il n’y a pas, dans les régimes complémentaires, de taux de remplacement (montant de la pension reçue par rapport au dernier salaire) fixé à l’avance. Les salariés n’ont aucune visibilité de ce qu’ils percevront. En effet, la valeur du point au moment de la liquidation des droits, comme le prix d’achat du point évolue chaque année en fonction des négociations entre le patronat et les syndicats. Or, le Medef n’a de cesse d’œuvrer pour fragiliser le rendement des points. En application des accords paritaires (signés par toutes les organisations syndicales à l’exception de la CGT) conclus entre 1993 et 2013, le rendement (1) des complémentaires Agirc-Arrco n’a cessé de décroitre. Celui de l’Arrco est passé de 9,58% en 1990 à 5.81% en 2019 et celui de l’Agirc de 9.82% à 5.81%, soit une baisse d’environ 40% . (voir graphique ci-dessous). Concrètement, « un cotisant acquiert pratiquement deux fois moins de droits en 2018 à l’Arrco qu’il en acquérait en 1973 avec le même euro de cotisation » souligne un rapport du Conseil d’Orientation des retraites (2).

Baisse généralisée

La baisse du rendement contractuel se répercutant intégralement, pour un même taux de cotisation et pour une même durée de cotisation, sur le taux de remplacement du salaire par la pension, on mesure les conséquences qu’aurait à l’avenir, la poursuite indéfinie dans le temps de ces baisses de rendement. Pour l’essentiel, cette baisse a été obtenue en indexant la valeur de service du point sur l’évolution des prix, tandis que le prix d’acquisition du point restait indexé sur l’évolution moyenne des salaires, le salaire moyen de la population évoluant plus vite que les prix tels que mesurés par l’INSEE. Ainsi, à réglementation constante, et malgré l’allongement à 43 annuités de la durée de cotisation, les générations nées à partir de 1973 percevront de l’Agirc une pension ne représentant plus que 58 % du salaire de fin de carrière soumis à cotisation, soit un décrochage de 20 % du taux de remplacement et de l’Arrco, une pension ne représentant plus que 21 % du salaire plafonné, soit une baisse de 16 % du taux de remplacement, le tout obtenu en une vingtaine d’années !

Travailler plus

La seule solution présentée par le MEDEF pour maintenir le niveau des pensions est d’allonger la durée de cotisation. C’est d’ailleurs le choix qui a été fait avec la fusion Agirc-Arrco. Depuis 2019, pour les salariés nés en 1957 ou après, même si ils ont 62 ans, qu’ils disposent de toutes ses annuités et même si ils sont «carrière longue», ils ne pourront percevoir leur retraite complémentaire en entier si ils arrêtent à 62 ans ! Un malus est mis en place qui diminue leur pension de 10% pendant trois ans. Pour toucher une retraite complémentaire normale, le futur retraité doit travailler jusqu’à 63 ans. Un (petit) bonus est proposé pour ceux qui acceptent de continuer à travailler jusqu’à 65 ans avec un versement supplémentaire de 10% durant un an seulement. Ce bonus est porté à 20% pour ceux qui travailleront jusqu’à 66 ans, et à 30% pour une pension demandée à 67 ans.

Vers la capitalisation

Enfin, si certains vantent le sérieux de la gestion des régimes de retraite par points Agirc et Arrco, ils oublient de préciser que cela se fait, soit au détriment du montant des pensions, soit en allongeant la durée de cotisation. Ce choix cornélien a surtout pour but de pousser les salariés vers la capitalisation. Le projet de système de retraite par points est donc bien lié aux choix de gestion. Or, sachant que le projet de loi actuel est bâti sur un budget calculé sur un taux constant de 14% du PIB et que le nombre de retraités va croître, toutes les conditions sont réunies pour la diminution des futures retraites pour de qui partiront mais aussi de ceux qui y sont déjà. Si une majorité de français est consciente qu’ils ont tout à perdre avec le projet Macron, l’exemple de ce qui se passe depuis 30 ans avec le régime à points Agirc-Arrco convaincra peut-être les indécis.

1|Rendement (N) = [Valeur de service au 01/11 (N-1)]/ [Valeur d’achat (N) X taux d’appel]

2| « Le mode de fonctionnement des régimes en points », 14 février 2018, séance plénière du COR, Document de travail n°3