Dans le partage de la valeur ajoutée, la part des salaires a beaucoup diminué entre 1980 et 2008, passant de 67% à 53%. Dans le même temps, la part des dividendes a beaucoup augmenté. Elle est passée de 4,6 % en 1998 à 9,5 % en 2013, soit un doublement en quinze ans. Cette augmentation s’est faite dans un premier temps au détriment des salariés. Entre 1998 et 2008, la baisse de la part de la rémunération des salariés (-5,9 points de pourcentage) est venue compenser l’augmentation des dividendes (+4,7 points de pourcentage).

Dans le partage de la valeur ajoutée, la part des salaires a beaucoup diminué entre 1980 et 2008, passant de 67% à 53%. Dans le même temps, la part des dividendes a beaucoup augmenté. Elle est passée de 4,6 % en 1998 à 9,5 % en 2013, soit un doublement en quinze ans. Cette augmentation s’est faite dans un premier temps au détriment des salariés. Entre 1998 et 2008, la baisse de la part de la rémunération des salariés (-5,9 points de pourcentage) est venue compenser l’augmentation des dividendes (+4,7 points de pourcentage).

Depuis la crise financière, la part des salaires dans la valeur ajoutée est remontée à 59%. Pas parce que les salaires ont beaucoup augmenté mais parce que la valeur créée par l’entreprise était plus faible du fait de la crise, et que la part des salaires restant stable, relativement son poids a été plus élevée. Ceci s’explique clairement par les effets de la conjoncture économique : lors d’une récession, les profits (- 10,2 % en 2009) baissent plus que les salaires (- 1,2 %).

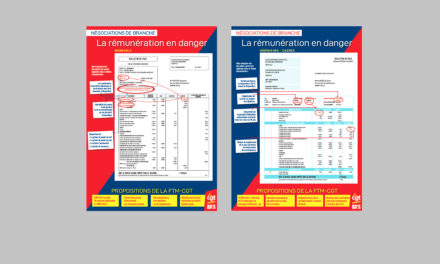

Voir le schéma du partage de la Valeur Ajoutée.